【COZUCHI】新サービス 「中長期運用型」が始まりました

「中長期運用型」はどんなサービス?

従来サービス「短期運用型」との違いは?

メリット・デメリット

について紹介させてもらいます

「中長期運用型」はどんなサービス?

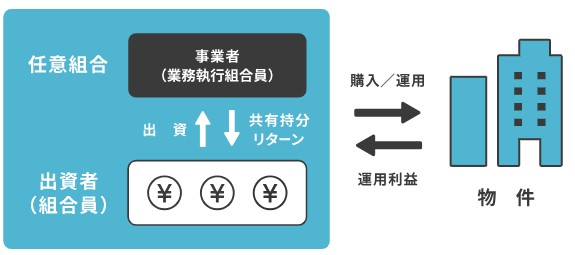

【COZUCHI】新サービス 「中長期運用型」とは下のイメージのような不動産投資サービスです

| 新サービス 「中長期運用型」のポイント |

|---|

| 投資家が事業者に業務の執行を委任し 事業者が事業運営を行うことで 不動産を実際に保有するのと同様のメリットが期待できます |

| 中長期で定期的な配当を実現しながら 債券や銀行預金等より高いリターンを目指す投資商品です |

| 実際に不動産の権利を持つことになるので 結構投資がわかっている人向けの商品です 投資初心者にはちょっと難しいかなと思います (理由は追って説明させてもらいます) |

従来サービス「短期運用型」と新サービス「中長期運用型」の違いは?

従来サービス「短期運用型」と新サービス「中長期運用型」の違いを下表で確認できます

| 項目 | 従来:短期運用型 | 新:中長期運用型 |

|---|---|---|

| 最低投資金額 | 1万円~ | 10万円~ |

| 利回り | 3~10% | 3~4% |

| 投資期間 | 2か月~2年 | 10年程度 |

| 配当頻度 | 償還時 | 半年に1回 |

| 不動産の所有権 | なし | あり |

| 売却・換金 | いつでも可能 手数料必要 | 半年に1回機会あり (買い手がある場合) 手数料不要 |

| 投資物件 | 売却利益を狙う キャピタルゲイン重視の物件が中心 | 定期的な配当を狙う インカムゲイン重視の物件が中心 |

| 優先劣後方式(※) | あり | なし |

| 確定申告 | 「雑所得」の総合課税の対象 ただし、 給与所得を1か所しか受けておらず 給与所得・退職所得以外の所得の合計が 20万円以下の場合、確定申告は不要 | 「不動産所得」の総合課税の対象 ただし、 給与所得を1か所しか受けておらず 給与所得・退職所得以外の所得の合計が 20万円以下の場合、確定申告は不要 |

優先劣後方式(※):損失が出た場合でも、一定の比率まで投資家の元本を守る仕組み

新サービス「中長期運用型」メリット・デメリット

新サービス「中長期運用型」のメリット・デメリットは下表で確認できます

【メリット】

| 項目 | 内容 |

|---|---|

| 不動産投資の 敷居が低い | 個人で不動産を購入し運営するには 多額の資金や専門知識が必要ですが、 任意組合に出資することで、 単独での購入が困難な高額物件でも 相対的に低い金額から不動産に投資できます。 出資額に応じて利益や資産の分配が行われるため、 小規模な投資家でも不動産投資に参加できます。 |

| リスク分散と 安定性 | 複数の出資者が資金を出し合い、 不動産を共同所有します。 これにより、リスクが分散され、 単一の物件に依存することなく ポートフォリオの安定性が高まります。 また、 投資家が不動産を持っているので 万が一事業者が倒産しても別の事業者により 運用を継続することができます |

| 専門知識の活用 | 任意組合は不動産投資に関する 専門知識や経験を持つ プロの不動産会社を利用して、 個人では投資できないような都心の一等地案件や 開発案件などへの投資が可能となります。 また、 運営に関してもプロの運営会社に任せることで、 出資者は専門家の知見を活用し、 プロの管理・運営に任せることで、 自身の知識や時間の負担を軽減することができます。 |

| 相続・贈与時の 資産圧縮効果 | 相続や贈与時には資産圧縮効果が見込め、 相続税及び贈与税の発生時に 税制メリットを受けられる可能性があります。(※) |

【デメリット】

| 項目 | 内容 |

|---|---|

| 出資金のリスク | あくまでも投資ですので、 投資した不動産特定共同事業が 成功しない場合には 出資した金額を失う可能性があります。 事業の収益が予想よりも低くなったり、 不動産市場が低迷した場合など、 投資リスクがあります。 |

| 事業運営への 参加制限 | 出資者は一般的に事業の運営には 直接参加できません。 業務執行組合員の決定に従うため、 自身の意思決定やコントロールが 制限される可能性があります。 |

| 潜在的な法的・ 財務的責任 | 資者は組合の債務や負債に対して 潜在的な責任を負う場合があります。 もし組合が負債を抱えた場合、 出資者はその一部を 追加で負担する可能性があります。 また、 組合の解散や破産などの場合にも、 法的・財務的な責任が発生することがあります。 そして 不動産物件に瑕疵(傷・欠点など)があり 建物内でどなたが亡くなったり、 外壁が崩れて通行人に被害が出た場合など 損害賠償責任が発生し出資額を超えて 損害賠償責任を負う可能性もあります |

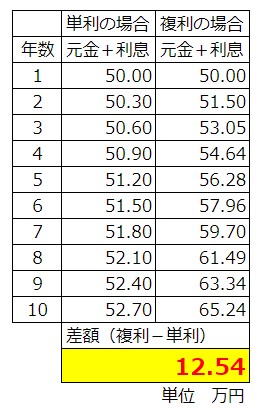

また、定期的な配当を得られる可能性があるのですが単利なので、投資信託などのように配当の再投資を行い複利を狙えないので、下の比較資料のように最終的な配当に差が生まれる可能性があります

元金50万円 利率3%/年で10年間運用した場合の単利と複利の場合の差額です

10年間で12.54万円の差が出てしまします

まとめ

新サービス「中長期運用型」は最低投資金額:10万円~、投資期間:10年になっていて、そのほか不動産の権利などの複雑な扱いもあるので中・上級者向きのサービスです。

従来の「短期運用型」と同じだと思って安易に投資するのは注意してほしいと思います

また、ある程度の長期投資の場合は配当を再投資でき複利が見込める投資の方がメリットが大きいと考えますので、投資信託やETFを使った再投資をおすすめします

【投資信託】に関しては記事:投資信託(種類・始め方・分配金など)の紹介。投資初心者におすすめの投資です

【ETF】に関しては記事:投資初心者におすすめの投資 「ETF」で「J-REIT」に投資する の紹介です

で紹介させてもらっていますので参考にしてください。

【投資信託】【ETF】どちらも証券口座の開設が必要になります。

私はネット証券の「楽天証券」と「松井証券」で口座を開設しています。

楽天証券は楽天カードのポイントを有効活用でき、楽天カードからの支払いも可能です。楽天カードを持っている方はこちらから口座開設を行うのがいいと思います。

松井証券は新しいサービスを次々と打ち出してくれるユニークな会社です。無料で使える投資信託用のロボアドバイザー(数個のアンケートに答えるだけで無料で最適な投資信託の提案を行ってくれるサービス)なども有効だと思います。

どちらも口座開設無料ですので、まず投資を始めるための準備に進んでください。

口座開設はこちらから→「楽天証券」

口座開設はこちらから→「松井証券」

スポンサーリンク

-120x68.jpg)