アクティブファンドの真実:インデックス全盛時代に「あえて選ぶ」価値とリスクの正体

新NISAの開始以来、日本の投資シーンは「オルカン(全世界株式)」や「S&P500」といったインデックスファンド一色の様相を呈しています。しかし、その裏側で、検索窓には「アクティブファンド やめとけ」「アクティブファンド 優秀 銘柄」「インデックス 勝てない」といった、切実な問いが溢れかえっています。

なぜ、私たちはこれほどまでにアクティブファンドが気になり、そして迷うのでしょうか。その深層を探ります。

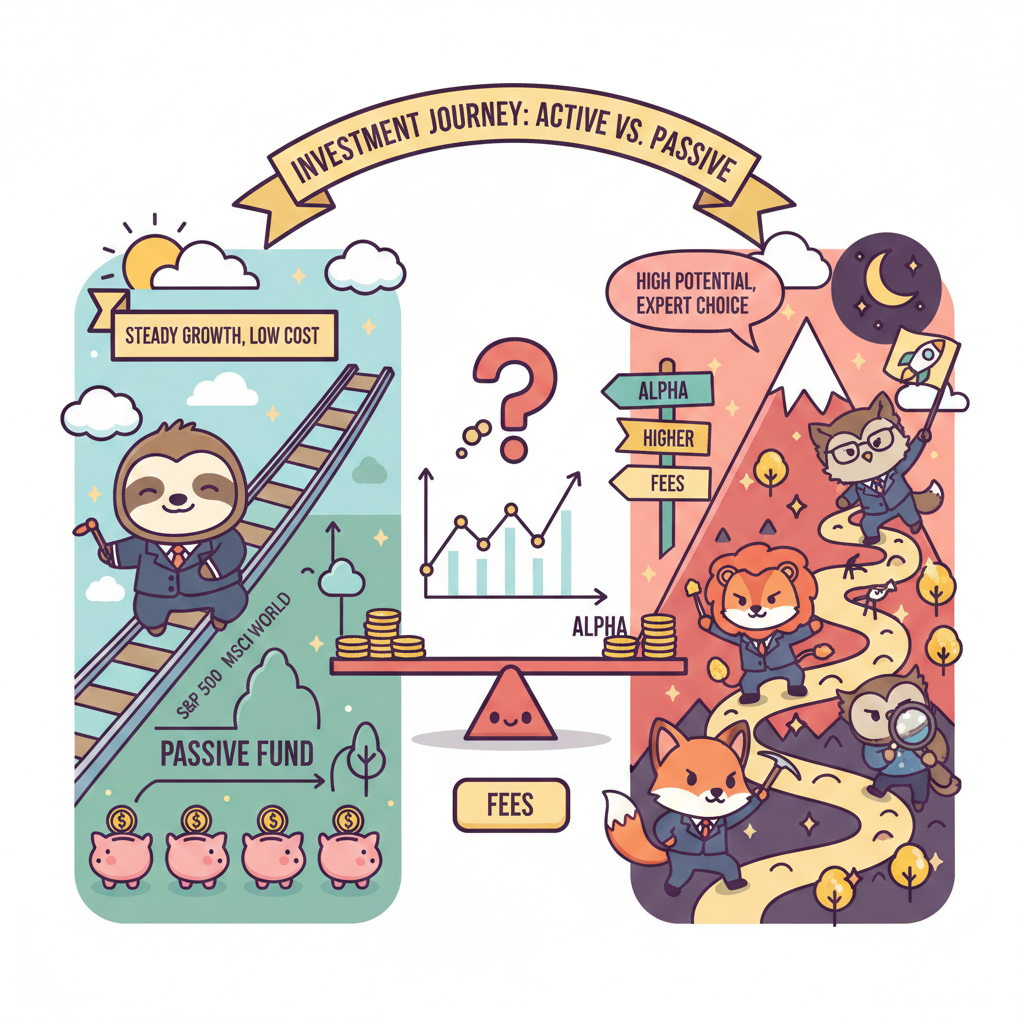

1. アクティブファンドの正体

アクティブファンドとは、簡単に言えば「プロの投資判断によって、市場平均(インデックス)を上回る成果を目指す投資信託」です。

インデックスファンドが「教科書通りに全員と同じ道を歩む」ことだとすれば、アクティブファンドは「独自の地図を持ち、時には近道を、時には険しいが実り豊かな道を選ぶ」自由演技の世界です。

なぜ「やめとけ」と言われるのか?

検索ワードに「ゴミ」「情弱」といった過激な言葉が並ぶ最大の理由は、「コストの高さ」と「勝率の低さ」にあります。

- 高い信託報酬: インデックスが年率0.1%を切る時代に、アクティブは1.0%〜2.0%かかることも珍しくありません。

- 生存率の壁: 10年、20年という長期のスパンで見ると、市場平均に勝ち続けられるアクティブファンドは全体の1〜3割程度に過ぎないというデータ(SPIVAスコアボードなど)が、投資家を慎重にさせています。

2. インデックスvsアクティブ:勝敗を決める「3つの分岐点」

投資家が最も検索している「どっちがいいのか」という問い。これには、明確な3つのチェックポイントがあります。

① コストという「確実なマイナス」

投資の世界で唯一、事前に確定しているのは「手数料」です。アクティブファンドがインデックスに勝つためには、「インデックスの利回り + 手数料の差分」以上の運用成績を出し続けなければなりません。これが「手数料負け」という言葉が頻出する理由です。

② 下落相場での「防御力」

インデックスは市場全体が沈めば等しく沈みます。一方、優秀なアクティブファンドは、現金比率を高めたり、暴落に強い銘柄へ入れ替えたりすることで、下落幅を抑える「守りの運用」を期待されます。暴落時に「アクティブで良かった」と思えるかどうかが、保有継続の鍵となります。

③ 「アルファ」を創出できるか

市場平均を上回る超過収益を「アルファ」と呼びます。中小型株やインドなどの成長市場、あるいは半導体といった特定テーマにおいては、市場の歪みが大きいため、プロの目利きによるアルファが生まれやすいとされています。

インデックスファンド vs アクティブファンド 徹底比較表

| 比較項目 | インデックスファンド(受動運用) | アクティブファンド(能動運用) |

| 運用の目的 | 市場平均(指数)に連動すること | 市場平均を上回る成果を出すこと |

| 運用の手法 | 指数(S&P500等)と同じ銘柄を機械的に購入 | 専門家が銘柄を厳選・入れ替え |

| コスト(信託報酬) | 極めて低い(年0.05%〜0.2%程度) | 高い(年1.0%〜2.0%程度) |

| リターンの特徴 | 市場が上がれば上がり、下がれば下がる | 運用次第で市場以上の爆発力がある |

| リスク(損失) | 市場全体の下落は避けられない | 銘柄選定ミスによる「独り負け」のリスク |

| 主な購入先(NISA) | つみたて投資枠・成長投資枠 | 成長投資枠(一部はつみたて枠も可) |

| 投資家のスタンス | 100点満点ではなく「平均点」を狙う | プロの知見に賭けて「+α」を狙う |

| 主な検索ワード | 「オルカン」「S&P500」「低コスト」 | 「勝てない」「優秀」「銘柄」「おすすめ」 |

インデックスファンドが向いている人

- 「負けないこと」が最優先:市場平均が取れれば十分だと考える。

- コストにシビア:1円でも無駄な手数料を払いたくない。

- 手間をかけたくない:一度積み立て設定をしたら、20年忘れていたい。

- 投資の知識がまだ浅い:まずは王道の資産形成から始めたい。

アクティブファンドが向いている人

- 「平均」では満足できない:高いリスクを取ってでも、高いリターンを狙いたい。

- 特定のテーマに期待している:インドの成長や、半導体の進化に集中投資したい。

- 運用哲学に共感したい:単なる数字ではなく、応援したい企業やファンドマネージャーがいる。

- 下落局面でプロの技を期待する:暴落時に現金比率を調整するなどの「守り」を重視したい。

3. 新NISAで選ぶべき「本物」の見分け方

「アクティブファンド 銘柄」と検索する人の多くは、新NISAの「成長投資枠」での活用を考えています。数千ある銘柄から「本物」を見極めるには、以下の視点が不可欠です。

① 運用哲学(フィロソフィー)が明確か

「なぜその銘柄を買うのか」という哲学が、流行り廃りに左右されていないかを確認します。例えば「ひふみ」や「おおぶね(農林中金)」などの有名ファンドは、独自の選別基準をレポートで詳細に開示しています。

② 「インデックスのコピー」になっていないか

「アクティブ」と名乗りながら、中身を見るとS&P500とほとんど変わらない構成で、手数料だけ高いファンド(クローゼット・インデックス)が実在します。ベンチマークとの乖離を示す「アクティブシェア」が高いものを選ぶのが鉄則です。

③ 信託報酬に見合う「付加価値」があるか

最近では「成功報酬型」を導入するファンドも増えています。成績が良い時だけ高い報酬を払う仕組みは、投資家と運用会社の利害を一致させる一つの解と言えるでしょう。

4. 地域・テーマ別の注目トレンド

投資家が特定の領域に強い期待を寄せていることが分かります。

- 日本株アクティブ: 30年来の高値を更新する中で、日本企業の構造改革を鋭く見抜くファンドへの関心が高まっています。

- インド株: インデックスがまだ未整備な部分も多いため、現地の調査力を持つアクティブ運用の独壇場となりやすい領域です。

- 半導体・AI: 技術革新のスピードが速い分野では、指数に組み込まれるのを待つより、先回りして投資するアクティブの機動力が活きます。

5. 「長期保有」か「損切り」か:出口戦略の極意

アクティブファンドを「ほったらかし」にするのは危険です。なぜなら、「運用担当者(ファンドマネージャー)の交代」や「純資産総額の急減」によって、ファンドの性格が豹変することがあるからです。

- 売り時の判断基準:

- 運用哲学が揺らいだ時(例:一貫性のない銘柄入れ替え)。

- ベンチマークに3年連続で大きく負け越した時。

- 純資産が減り続け、効率的な運用ができなくなった時。

結論:アクティブファンドは「投資のスパイス」である

検索ワードの多さは、私たちが単なる「平均点(インデックス)」では満足できない、人間らしい知的好奇心と向上心の現れでもあります。

アクティブファンドは、資産のすべてを託す「メインディッシュ」としてはリスクが高いかもしれません。しかし、ポートフォリオの10〜20%に、自分の感性や応援したい哲学を持つファンドを組み入れることは、投資を「ただの数字の積み上げ」から「社会との繋がり」へと変えてくれます。

「なぜ私は、この高い手数料を払ってでもこのファンドを信じるのか?」

この問いに明確に答えられる銘柄に出会えた時、アクティブファンドはあなたの資産形成を強力に加速させる武器になるはずです。