ファンドラップvs投資信託1,000万円運用で数百万の差?プロ任せの代償と代替案

資産運用を始めようとする際、銀行や証券会社の窓口で強く勧められるのが「ファンドラップ」です。しかし、その利便性の裏には、長期になるほど重くのしかかる「コスト」の罠が隠されています。

1. 徹底比較:手数料が「利益」をどれだけ削るのか

市場全体が年利4.0%で成長したと仮定し、1,000万円を運用した際のシミュレーションを期間別に比較しました。ファンドラップの平均的なコスト(年率2.0%)と、低コスト投信(年率0.1%)の差は歴然です。

1,000万円・利回り4.0%での運用シミュレーション

| 比較項目 | ファンドラップ(対面) | 低コスト投資信託(個人) |

|---|---|---|

| 実質コスト(年率) | 2.0% | 0.1% |

| 10年後の資産額 | 約 1,219万円 | 約 1,466万円 |

| 10年後の差額 | — | 約 247万円 |

| 20年後の資産額 | 約 1,486万円 | 約 2,152万円 |

| 20年後の差額 | — | 約 666万円 |

10年で約250万円、20年で約670万円。これは運用の良し悪しではなく、単なる「手数料の差」だけで生まれる埋めようのない溝です。ファンドラップの場合、利益の半分近くを金融機関に支払っていることになります。

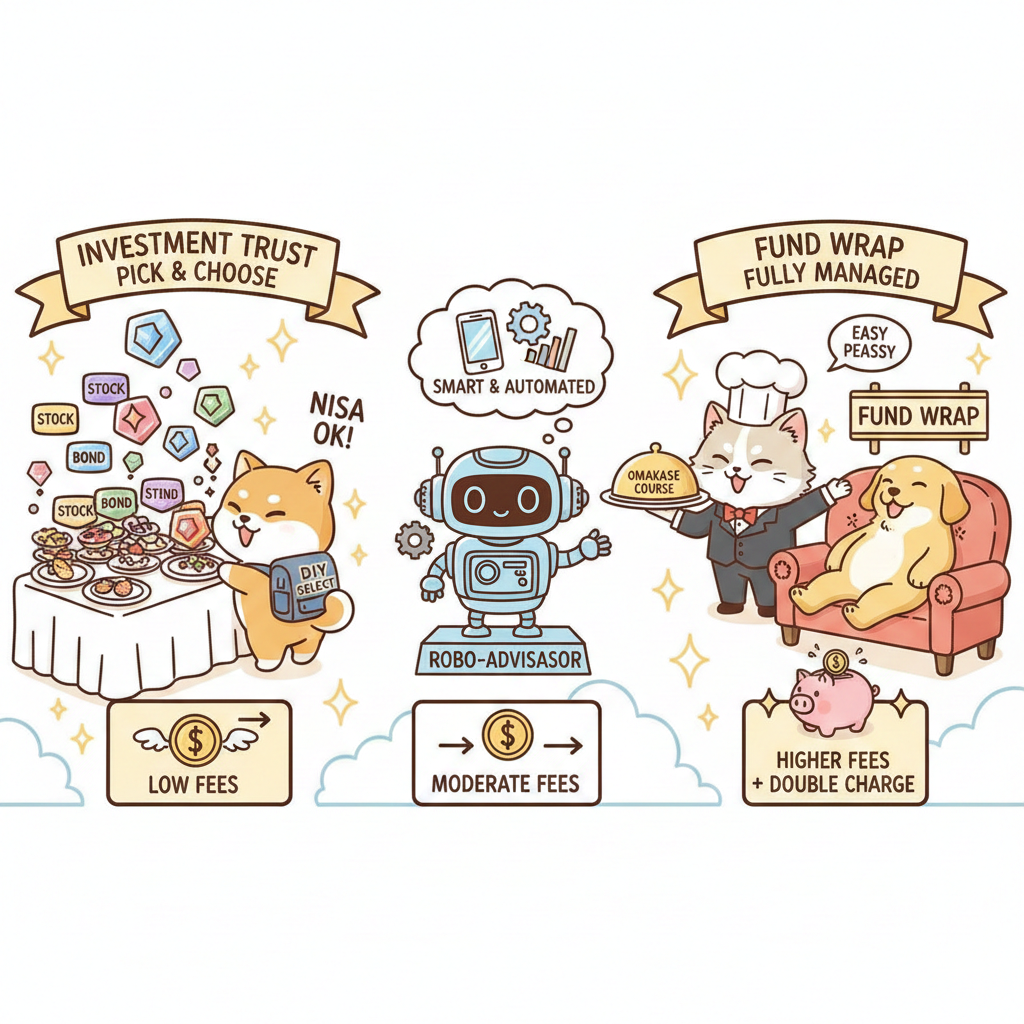

2. それでも「ファンドラップ」をおすすめする人

数字だけを見れば非効率に感じますが、以下のような方には依然としてニーズがあります。これらに「年間数十万円」を払う価値を感じるかが判断基準です。

- 完全なる「思考停止」を望む人:リバランスや暴落時の対応を自分で行うストレスが、手数料250万円より重いと感じる場合。

- デジタル操作に強い不安がある人:スマホやPCでの操作が不可能で、対面窓口での「対話」と「紙の報告書」を重視する高齢層。

- 相続・贈与のコンサルを求める人:運用そのものよりも、資産承継や法的なアドバイスをセットで受けたい富裕層。

3. 「それ以外」の方法:賢い代替案5選

手数料を抑えつつ、効率よく資産を増やすための5つのルートを紹介します。

① 低コストな「全世界株式」1本

例:eMAXIS Slim 全世界株式(オール・カントリー)

これ1本で世界中の企業に分散投資が完了します。信託報酬は年0.05%台と極めて低く、ファンドラップが行っていることの多くをこれだけで代用できます。

② ロボアドバイザーで「半・自動化」

例:WealthNavi、ROBOPRO

お任せの利便性はそのままに、手数料は年1%程度と対面型より安価です。AIが客観的なデータに基づいて自動でリバランスを行います。

③ 「新NISA」の非課税枠をフル活用

ファンドラップは原則として新NISAが使えません。自分でネット証券を開き、NISA枠で運用するだけで、利益にかかる20%の税金をゼロにできます。

④ 「バランス型ファンド」でリスク管理

例:eMAXIS Slim バランス(8資産均等型)

株だけでなく債券や不動産にも投資したい場合、これ1本で済みます。手数料は年0.15%前後と、ファンドラップの10分の1以下です。

⑤ IFA(独立系アドバイザー)に相談

特定の金融機関に属さないアドバイザーに相談する方法です。ネット証券の安い商品を使いつつ、対面でのアドバイスを受けられる「いいとこ取り」が可能です。

それぞれの運用手法を「コスト」「手間」「相談のしやすさ」で比較しました。

| 運用手法 | 実質コスト(年率) | 手間 | 相談 | 特徴 |

| ファンドラップ(対面) | 1.5% 〜 3.0% | なし | ◎ |

窓口で担当者に 相談できる安心感がある。 |

| ロボアドバイザー | 1.0% 〜 1.1% | なし | △ |

スマホで完結。 AIが自動でリバランス。 |

|

新NISA (つみたて投資) |

0.1% 〜 0.2% | 低 | × |

自分で銘柄を選ぶが 税制メリット最大。 |

|

IFA (独立系アドバイザー) |

1.0% 〜 2.0% | 低 | ○ |

銀行に属さないプロに 中立的な相談ができる。 |

|

一括投資 (バランス投信) |

0.1% 〜 0.3% | 中 | × |

1つの商品を買うだけで 世界中に分散投資。 |

4. 結論:あなたはどちらの道を行くべきか?

「ネット操作が不可能で、かつ対面相談に年間数十万円を払っても惜しくない人」

「1円でも多く自分の手元に利益を残したい、あるいはスマホでの操作に抵抗がない人」

現代の運用において、「手数料が高い=成績が良い」という法則は成立しません。むしろ、手数料を削ることこそが、長期投資で成功する最も確実な方法です。